2017年5月17日國務院召開常務會議,指出下一步深入實施《中國制造2025》,把發展智能制造作為主攻方向。

擴大試點示范城市(群)覆蓋面,選擇20至30個基礎條件好、示范帶動作用強的城市(群),繼續開展“中國制造2025”試點示范創建工作,以試點示范推進《中國制造2025》深入實施。

面對國際產業競爭形勢、國內經濟轉型的改革需求,我們認為下一階段主要的風口在“智能制造”。2017年智能制造試點正在申報中,值得市場關注。

一 、下一階段主要的風口在“智能制造”

落子智能制造, 緊跟全球發展競爭形勢。前三次工業革命都有明顯的標志,如蒸汽、電力、可編程計算機,第四次工業革命已經到來,以互聯網產業化、工業智能化、工業一體化為代表,各個國家都嘗試定義。

美、德先后于2012年2月、2013年4月推出工業4.0、工業互聯網等先進制造業戰略計劃,其實質即是智能制造。我國為了適應全球經濟發展新形勢,也適時提出了中國制造2025、互聯網+等一系列戰略計劃,因為智能制造可能成為我國在此次技術創新競爭中實現彎道超車的契機。

第四次工業革命帶來的智能制造對我國影響巨大,一是7000-8000萬產業就業人群;二是大量制造業產品出口;三是涉及我國軍事安防,以上均需要未來的互聯網和工業融合的智能制造來實現。如果錯失緊跟這一輪工業革命的步伐,對整個國家的發展有較大的影響。

互聯網進入工業化第二階段,未來十年發展方向具有確定性。互聯網來到中國,首先進入的是第三產業,迎來“消費互聯網”的黃金15年,其間產生了阿里巴巴等重量級企業。現在工業4.0到來,實際上即宣布互聯網開始進入工業,這是互聯網產業化的第二個時期。

2013年全球的第四次工業革命迎來戰略升級,目前中國有450萬制造業企業,這些企業在未來10年或20年,至少有20%的企業要轉型成自動化、智能化生產,一個數以十萬億計的市場正在緩緩展開。

供給側改革初現成果,制造業升級正當時。自2016年中央經濟工作會議明確提出深化供給側結構性改革以來,推進“三去一降一補”任務已有實質性進展,產能過剩、庫存過大、杠桿偏高、成本高企、短板約束等重大結構性失衡問題均有所破解,為經濟轉型升級掃清障礙、蓄積動能。

中國經濟注入新動力無外乎兩種途徑:一是將經濟增長由投資導向型逐漸轉向消費導向型,目前“消費互聯網”已有所發力;二是提升制造業的水平,讓制造業重新成為驅動中國經濟的核心力量。

過去制造業由于加工貿易和中低端商品加工并不要求技術和創新,中國制造業水平并未隨經濟總量一同攀升,同時導致大量高附加值產品依賴進口,由于無法輸出高附加值產品,我國制造業中只有少數領域有企業能夠在世界立足。

當下時點,傳統資源型工業領域進行供給側改革已初現成果,此后的經濟動能培養將逐步提上重要日程,2017年5月17日國務院召開常務會議,指出下一步深入實施《中國制造2025》,把發展智能制造作為主攻方向。

二 、產業鏈及細分行業要點梳理

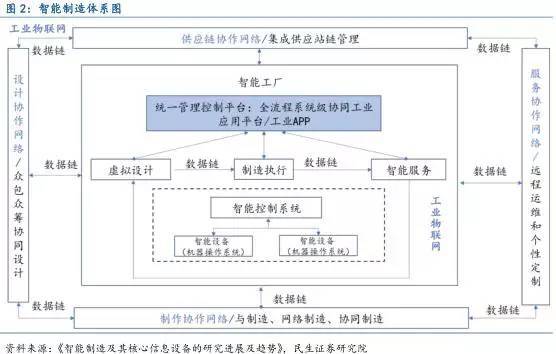

智能制造體系是基于新一代信息技術,貫穿設計、生產、管理、服務等制造活動各個環節,是先進制造過程、系統與模式的總稱。

其中智能制造過程是指通過自動化裝備及通信技術實現生產自動化,并能夠通過各類數據采集技術,以及應用通信互聯手段,將數據連接至智能控制系統,并將數據應用于企業統一管理控制平臺,從而提供優化的生產方案、協同制造和設計、個性化定制,然后實現智能化生產。

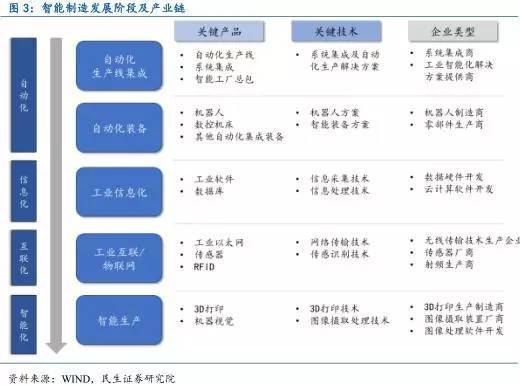

智能制造發展需經歷自動化、信息化、互聯化、智能化四個階段。智能制造發展需經歷不同的階段,每一階段都對應著智能制造體系中某一核心環節的不斷成熟,分為四個階段。

分別為自動化(淘汰、改造低自動化水平的設備,制造高自動化水平的智能裝備)、信息化(產品、服務由物理到信息網絡,智能化元件參與提高產品信息處理能力)、互聯化(建設工廠物聯網、服務網、數據網、工廠間互聯網,裝備實現集成)、智能化(通過傳感器和機器視覺等技術實現智能監控、決策)。

我國目前仍處于“工業2.0”(電氣化)的后期階段,“工業3.0”(信息化)還待普及,“工業4.0”正在嘗試盡可能做一些示范,制造的自動化和信息化正在逐步布局。

1. 自動化生產線集成

國內系統集成商正在崛起。系統集成方案解決商處于相對于智能設備的下游應用端,為終端客戶提供應用解決方案,負責工業機器人軟件系統開發和集成。目前我國系統集成商多是從國外購買機器人整機,根據不同行業或客戶的需求,制定符合生產需求的解決方案。

業務形式主要以大型項目(關鍵設備生產線的集成,如機器人工作島)和工廠的產線技術改造為載體,對現有設備進行升級和聯網,提供工業控制、傳動、通訊、生產與管理信息等方面的系統設計、系統成套、設備集成及EPC工程等服務。

在系統集成應用領域,外資系統集成商包括ABB、柯瑪、KUKA等,國內先進的系統集成商包括新松機器人、大連奧托、成焊寶瑪、曉奧享榮等。

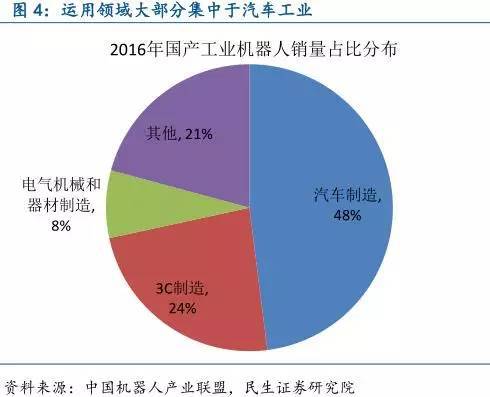

應用市場主要集中于汽車工業,市場規模已超百億。目前國內智能制造系統集成領域,大部分集中于汽車工業,2016年國內機器人下游應用領域中,占比較大的是汽車制造(48%),其次是3C制造(24%)。

根據中汽協數據,2015年汽車整車、零部件制造業固定資產投資額分別為2724.16 億、8685.49億,若按整車及零部件行業機器人占固定資產投資額比值分別為1%、0.2%來估計機器人本體市場規模,并在此基礎上估計系統集成市場規模,則2016年系統集成市場空間就已達134-178億。

中投顧問產業研究中心預測顯示,至2020年系統集成規模有望接近830億,2016-2020年期間復合增速可達20%。

其他應用領域不斷擴圍。隨著國內自主品牌整車企業的崛起,近年來國內系統集成企業份額開始不斷提升,機器人產品認可度的不斷提高,系統集成應用領域也擴展至一般工業;

根據中國機器人產業聯盟的數據,2016年上半年國產工業機器人應用行業進一步拓寬至農副食品加工業,酒、飲料和精制茶制造業,醫藥制造業,餐飲業等,較2014年增加6個行業中類、21個行業小類;

其中金屬制造業行業和以家用電器制造、電子元器件、計算機和外部設備制造等為代表的電器機械和器材制造行業,在國產工業機器人銷售總量中的占比較高,分別占31%和23%,汽車以外其它領域的系統集成正在迅速增加。

2. 自動化裝備

工業機器人

工業機器人銷量得到快速提升。由于人工成本的增加和產業轉型升級的需求,我國的工業機器人自2010年始,表現了大幅增長,此后銷量增速保持在20%-50%的較高水平。

根據IFR初步統計數據,2016年我國工業機器人銷量已高達9萬臺,較2015年增長31.28%,顯著高于全球工業機器人14%的銷量增速,其中中國工業機器人銷量占全球銷量比重以達31%,我國工業機器人的需求有了顯著增長,成為全球的重要市場。

目前工業機械人需求仍高度依賴進口,每年的進口量往往高于當年銷量,但2015年數據已顯示進口量4.67萬臺低于當年銷量的6.85萬臺,可見我國自主生產的工業機器人也逐步得到市場的認可。

我國工業機器人密度仍偏低。從工業機器人的普及使用情況看,截止2015年我國每萬人擁有工業機器人的數量已升至49臺,雖然仍顯著低于全球每萬人69臺,但較2011年我國每萬人10臺已有顯著提升,目前水平已接近2010年時全球的每萬人50臺。

2013年工信部曾下發《關于推進工業機器人產業發展的指導意見》,提出到2020年機器人密度達到100。由此預計,截止2020年,我國工業機器人有50萬臺的需求空間,按照年均10萬臺及均價10萬/臺來估算,在不考慮出口的情況下,國內工業機器人本體的市場空間未來5年每年保守估計均有100億。

行業發展主要受制于重要核心零部件 、工控系統依賴于進口。工業機器人的核心零部件主要包括減速器、伺服系統、控制系統三部分,對應著執行系統、驅動系統、控制系統,多軸工業機器人的成本中分別占比分別為36%、24%、12%。

其中減速器成本占比較大且對精度要求高,而全球減速器行業集中度較高,目前基本被日本的納博特斯克(Nabtesco)和哈默納科(Harmonic Drive)所壟斷,全球市場份額超75%;控制器方面,復雜工業機器人的控制器對進口依賴較高,中低端機器人的控制器國內基本能夠實現自給;

而伺服電機的技術門檻相對較低,與國際差距相對較小,目前國內部分企業已能實現自給,如埃斯頓、新時達的部分機器人已開始使用自行研制的控制器和伺服系統,但高層市場仍被日本、歐美名企占據,占據近80%的市場份額。

數控機床

目前我國數控機床已有較高產量水平。數控機床是一種裝有程序控制系統的自動化機床,該控制系統能夠處理具有控制編碼或其他符號指令規定的程序,通過信息載體輸入到數控裝置,經運算處理由數控裝置發出控制信號,控制機床動作,從而自動進行零件加工。

數控機床主要用于金屬切削和金屬成形,從結構上來看,2015年1-10月年中國數控金屬切削機床、數控金屬成形機床(數控鍛壓設備)產量分別為19.7萬臺、2.0萬臺,同比下降7.1%、4.6%,但仍保持較高產量水平。

根據中國產業信息網預測,預計我國2017年數控金屬切削機床、數控金屬成形機床(數控鍛壓設備)產量將分別達到25.3萬臺、2.76萬臺,未來五年(2017-2021)年均復合增長率約分別為3.47%、6.33%。

數控仍處于起步階段。我國目前處于數控機床的智能化技術起步階段,現階段大部分的數控機床還不具備智能化功能,自主生產的數控機床主要以中低端產品為主,數控機床(數控系統)主要依靠進口,2016年我國數控機床進口額約26億美元。

國內機床行業市場集中度并不高,主要的市場參與者包括沈陽、大連、濟南、秦川等機床廠,進口數控機床主要來自西門子、發那科、三菱等外企;數控系統方面,國產數控系統廠家主要為華中數控、廣州數控、大連光洋、沈陽高精和航天數控等。

目前這5家數控企業均對數控系統軟硬件平臺等一批數控系統關鍵技術有所突破,數控機床被列入“中國制造2025”目標,到2020年,國內市場占有率超過70% 。

目前該行業的示范效用已取得了一定成果, 由云南CY集團承擔的工信部《數控車床制造數字化車間的研制與示范應用》于2016年8月通過驗收,該項目的關鍵設備數控化率100%。

3. 工業信息化

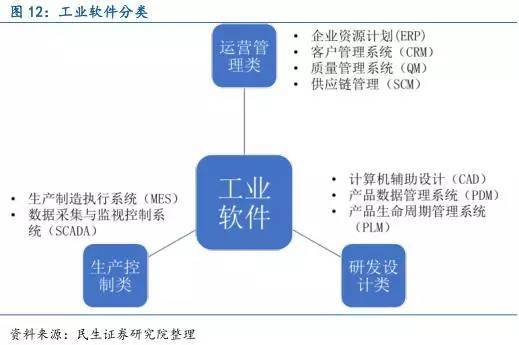

工業信息化以工業軟件為主,工業軟件是指在工業領域進行設計、生產、管理等環節應用的軟件,可以被劃分為系統軟件、應用軟件和中間件(介于這兩者之間),其中系統軟件為計算機使用提供基本的功能,并不針對某一特定應用領域;

應用軟件則能夠根據用戶需求提供針對性功能,在智能制造流程中,工業軟件主要負責從事生產控制、運營管理、研發設計等方面進行優化、仿真、呈現、決策等職能。

全球各類工業軟件發展呈較大差異。由于制造企業的不同發展階段,對工業軟件的功能和技術需求也會出現差異,從而導致每一類工業軟件在產業發展中呈現較大差異。

根據Gartner統計,2011年以來,全球工業軟件市場規模每年保持約6%的速度增長。其中研發設計類軟件的重要性有所提升,制造企業在產品生命周期各階段對仿真軟件的應用增多,CAE軟件在制造業各領域的應用日益廣泛,保持8%左右的增速;

傳統管理軟件穩步增長,管理軟件市場進入成熟期,規模保持平穩上升,增速有所放緩;ERP等相對成熟的市場加快轉向按需付費的軟件服務模式,在一定程度上影響了行業收入的增長速度。近年來,生產管理類軟件市場空間進一步打開,MES軟件成為智能工廠多個環節數據交換的核心。

截止2015年全球MES軟件的規模達到78億美元,維持17%左右的高增長率。客戶管理和供應鏈管理軟件的高速增長也反映出制造企業順應“網絡化協同制造”的要求,更加重視與消費者和產業鏈的信息交流。

目前產業格局仍是歐美企業主。從產業格局看,目前全球工業軟件產業主要由歐美企業主,呈“兩極多強”態勢,SAP、Siemens在多個領域均嶄露頭角,而IBM、達索系統和Salesforce.com在各自領域形成了一定優勢。

其中ERP軟件產業格局相對穩定,SAP和Oracle兩家企業占據先手,屬于一線ERP軟件,Infro、Sage、Microsoft隸屬二線;在CRM領域中,Salesforce 占據全球CRM市場前列,且發展迅速,其成功來自基于SaaS的云服務模式;

CAD產業的帶領者是Autodesk和達索系統,且隨著仿真、設計技術與先進技術的結合,逐漸出現新的參與者;MES軟件具有較強的行業應用特性,與特定的行業關系緊密,需要大量行業領域知識的積累,因此形成不同MES廠家占據不同行業的局面。

國內企業市占比偏低,水平與先進企業有較大差距。在國內市場方面,國產軟件企業在研發設計、業務管理和生產調度、過程控制三類軟件中均有一定市場份額,但在某些細分領域仍與國外先進軟件企業差距較大,屬于行業末端跟隨者的角色。

文章來源:智能制造